Memiliki rumah idaman kini bukan lagi sekadar impian. Dengan hadirnya Kredit Pemilikan Rumah (KPR) dengan DP ringan, masyarakat bisa mewujudkan hunian impian mereka tanpa perlu mengeluarkan biaya besar di awal. KPR dengan DP ringan menawarkan berbagai kemudahan dan keringanan bagi calon pembeli rumah, sehingga tidak perlu lagi menunda untuk memiliki rumah sendiri.

KPR dengan DP ringan merupakan jenis pembiayaan KPR yang mensyaratkan uang muka atau DP yang lebih rendah dari biasanya. Biasanya, DP yang dipersyaratkan untuk KPR konvensional berkisar antara 20% hingga 30% dari harga properti. Namun, dengan KPR DP ringan, calon pembeli hanya perlu menyiapkan DP mulai dari 5% hingga 15%. Hal ini tentu sangat meringankan beban keuangan calon pembeli, terutama bagi mereka yang memiliki keterbatasan dana.

Selain DP yang ringan, KPR jenis ini juga menawarkan suku bunga yang kompetitif. Bank atau lembaga keuangan biasanya memberikan suku bunga yang lebih rendah untuk KPR dengan DP ringan dibandingkan dengan KPR konvensional. Hal ini membuat cicilan KPR menjadi lebih terjangkau dan tidak memberatkan keuangan calon pembeli.

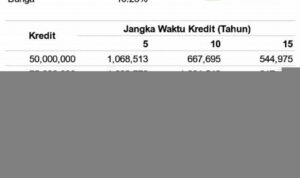

Selain itu, masa tenor KPR DP ringan juga lebih fleksibel. Calon pembeli bisa memilih masa tenor yang sesuai dengan kemampuan finansial mereka, mulai dari 10 tahun, 15 tahun, hingga 20 tahun. Dengan masa tenor yang lebih panjang, cicilan KPR akan semakin ringan dan terjangkau.

Manfaat dan Keuntungan KPR dengan DP Ringan

1. DP yang Ringan– Memerlukan DP yang lebih rendah dari biasanya, mulai dari 5% hingga 15%.- Meredakan beban keuangan calon pembeli, terutama yang memiliki keterbatasan dana.

2. Cicilan yang Terjangkau– Suku bunga yang kompetitif membuat cicilan KPR lebih terjangkau.- Masa tenor yang fleksibel memberikan pilihan cicilan yang sesuai dengan kemampuan keuangan.

3. Proses Persetujuan yang Mudah– Persyaratan yang lebih mudah dan proses persetujuan yang lebih cepat.- Calon pembeli dengan riwayat kredit yang baik memiliki peluang lebih tinggi untuk disetujui.

4. Tenor yang Fleksibel– Masa tenor yang fleksibel, mulai dari 10 tahun hingga 20 tahun.- Sesuaikan cicilan KPR dengan kemampuan keuangan dan jangka waktu pembayaran yang diinginkan.

5. Bebas Biaya Tambahan– Bebas biaya administrasi, biaya provisi, dan biaya lainnya.- Menghemat biaya pengeluaran di awal pembelian rumah.

Tambahan Penting Mengenai KPR dengan DP Ringan

1. Persyaratan dan Kelengkapan Dokumen

Persyaratan dan kelengkapan dokumen untuk KPR dengan DP ringan pada umumnya sama dengan KPR konvensional. Calon pembeli perlu menyiapkan dokumen-dokumen seperti slip gaji, rekening koran, NPWP, dan dokumen identitas lainnya.

2. Asuransi dan Pajak

Sama seperti KPR pada umumnya, KPR dengan DP ringan juga memerlukan asuransi kebakaran dan asuransi jiwa. Selain itu, calon pembeli juga perlu mempersiapkan biaya pajak yang terkait dengan pembelian rumah, seperti Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

3. Tips Memilih KPR dengan DP Ringan

Untuk memilih KPR dengan DP ringan yang terbaik, calon pembeli perlu mempertimbangkan beberapa hal, seperti suku bunga, biaya-biaya tambahan, masa tenor, dan reputasi bank atau lembaga keuangan.

FAQ (Frequently Asked Questions)

4. Apa saja keuntungan KPR dengan DP ringan?

Keuntungan KPR dengan DP ringan antara lain DP yang ringan, cicilan yang terjangkau, proses persetujuan yang mudah, tenor yang fleksibel, dan bebas biaya tambahan.

5. Siapa yang bisa mengajukan KPR dengan DP ringan?

Pada umumnya, semua warga negara Indonesia yang memiliki penghasilan tetap dan memenuhi persyaratan bank atau lembaga keuangan dapat mengajukan KPR dengan DP ringan.

6. Apa saja dokumen yang diperlukan untuk mengajukan KPR dengan DP ringan?

Dokumen yang diperlukan untuk mengajukan KPR dengan DP ringan umumnya sama dengan KPR konvensional, seperti slip gaji, rekening koran, NPWP, dan dokumen identitas lainnya.

7. Apakah ada biaya tambahan untuk KPR dengan DP ringan?

KPR dengan DP ringan biasanya bebas biaya administrasi, biaya provisi, dan biaya lainnya. Namun, calon pembeli tetap perlu mempersiapkan biaya terkait pembelian rumah, seperti asuransi dan pajak.

8. Bagaimana cara memilih KPR dengan DP ringan yang terbaik?

Untuk memilih KPR dengan DP ringan yang terbaik, calon pembeli perlu mempertimbangkan faktor-faktor seperti suku bunga, biaya-biaya tambahan, masa tenor, dan reputasi bank atau lembaga keuangan.

Kesimpulan

KPR dengan DP ringan merupakan solusi tepat bagi masyarakat yang ingin memiliki rumah sendiri tanpa terbebani DP yang besar. Dengan DP yang ringan, cicilan yang terjangkau, dan proses persetujuan yang mudah, KPR jenis ini memberikan banyak kemudahan dan keuntungan bagi calon pembeli. Oleh karena itu, jika Anda sedang berencana untuk membeli rumah, KPR dengan DP ringan bisa menjadi pilihan yang tepat untuk mewujudkan impian Anda memiliki hunian yang nyaman dan layak.

Ingatlah untuk selalu mempertimbangkan kemampuan finansial dan kebutuhan Anda sebelum mengajukan KPR. Dengan perencanaan yang matang, Anda dapat memilih KPR dengan DP ringan yang sesuai dengan kondisi Anda dan membantu Anda mewujudkan impian memiliki rumah sendiri.